热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:CFC能源化工研究

作者:蔡文杰

期货交易咨询从业信息:Z0022568

期货从业信息:F03121925

发布日期:2025年7月7日

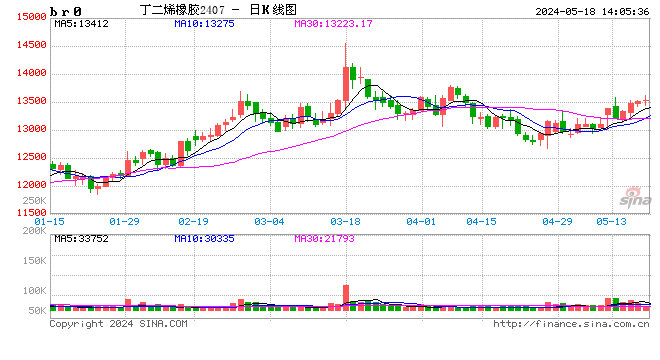

一、丁二烯橡胶大幅下跌,再度逼近前低

7月7日,丁二烯橡胶(下简称“BR橡胶”)期货合约大幅下跌,一度领跌商品市场。截至7月7日下午收盘,BR橡胶期货主力合约BR2508合约报收11000元/吨,跌幅约2.44%,再度毕竟前低10595元/吨位置;丁二烯现货价格报收8700元/吨,环比上日持平。

二、当过剩压力再度兑现

丁二烯橡胶为一种石油化工产品,位于石化链条中相对靠近下游消费品行业的位置,这也就导致了丁二烯橡胶的供应环节相对复杂。

如图2所示,自右向左,先说需求端,丁二烯橡胶与天然橡胶类似,主要下游行业为轮胎行业。随着2025年下半年大幕正式拉开,美国“对等关税”政策已公布3月有余。而在过去的3个月时间里,尽管美国和部分东南亚国家(如越南、柬埔寨)的谈判进度相对理想,然而谈判结果的推进都是以相关国家做出较大让步达成一致(中美谈判类似)。因此,由于欧盟的态度相较于东南亚国家较为强硬,导致欧美之间的谈判进度没有取得太多进展。二者作为消费全球超过50%以上轮胎的轮胎消费大国,谈判的僵持导致轮胎行业始终无法形成复苏的一致预期。需求侧自4月“对等关税”公布以来,始终维持“弱”的状态(说明:当下“弱”的状态不代表未来“更弱”的动态过程),近期整体变化不大。

还是主要讨论一下供应的影响,从图2左侧,尝试从源头去溯源供应(亦是供应预期)的动态变化。首先,可以看到近期国际油价剧烈波动,反复挣扎于地缘冲突与美国官员的表态之间,截至7月7日,WTI原油主力合约收盘价67.18美金/桶,较高点74.04美金/桶回落10.21%,日本石脑油报收578.75美金/吨,较高点646.25美金/吨回落11.66%。

其次,随着最上游一次能源的价格大幅回落,下游化工品的裂解价差(利润水平)迎来修复。以中国石脑油裂解制乙烯价差为例,截至7月4日,该裂解价差为-52.38美金/吨,较最低点-155.5美金/吨,环比增加103.12美金/吨。随着利润水平回暖,截至7月4日,中国石脑油裂解制乙烯的产量为68.27万吨,周环比增加0.38%。

更直观且高频的视角,以国内PE与SC的比价(单位因素,选择比较而非价差),随着油价的大幅回落,近期PE/SC的比价关系大幅反弹。

再次,随着碳二(乙烯,C₂H₄)链条的利润回暖与开工负荷提高,中国丁二烯装置的开工负荷提高。截至7月3日,中国丁二烯产能利用率为70.91%,环比上周增加1.16%;产量为10.48万吨,环比上周增加1.66%。

最后,在丁二烯的供应逐渐宽松的过程中,随着丁二烯价格下跌,BR橡胶利润生产利润迎来修复。截至7月6日,国内BR橡胶利润生产利润为33元/吨(7月7日随着BR橡胶单边大幅下跌,利润强势修正至-267元/吨);截至7月3日,高顺式BR橡胶产能利用率为66.98%,周环比上升0.18%

自上而下,本轮BR橡胶的供应宽松预期,以最源头的一次能源——原油价格的大幅下跌作为起点(篇幅与能力有限,无法对原油的供需平衡进行讨论,故直接以价格变化作为起点),以成本坍塌的方式修复各生产环节的生产利润,逐级向下传递平衡表的过剩(注解:每个生产环节能够将过剩向下传递的前提是,影响BR橡胶与BD总量供应的生产环节不存在产能约束,就是如果设备或产线不足,哪怕有利润也无法生产,目前而言,基本不存在这样的情况)。相较于需求增长修复的生产利润对应的需求增长,供不应求的平衡表;成本坍塌的利润修复对应的平衡表或更多是经济相对低迷时期,以政策方式推动一次能源供应主动扩张(逐利的假设下,供应的主动扩张一般都需要外力推动),对于供应过剩的平衡表。

相对特殊的是,由于国内BR橡胶加工行业于2022年迎来集中投资,随着对应工厂、产线在近2年来建成,BR橡胶加工行业竞争加剧(同质化的内卷),故国内BR橡胶理论生产利润难以常态化维持正向利润(注:当国内BR橡胶利润加工利润为正时,更对应的头寸是多BD空BR,并非对应BR橡胶单边价格)。故随着过剩自上而下的传导,BR橡胶过剩预期再度兑现,对应单边价格下跌。

三、刀尖的平衡,摇摇欲坠的估值

作为BR橡胶的唯一原材料,丁二烯的供需平衡和估值水平极大程度上决定了BR橡胶的平衡表与估值水平。相较于BR橡胶昨日的大幅下跌,丁二烯自6月中下旬已经下跌接近800元/吨。在过去的6月,尽管丁二烯的港口库存去库超5000吨,但整体的社会库存(港口+企业,钢联口径)累库接近4000吨,也就代表着大量库存挤压在企业。根据百川盈孚的数据,截至6月末,中国丁二烯工厂库存约8000吨,6月累库约1000吨(注:口径与样本差异或导致数据绝对量存在差异,对方向判断没有太大影响)。丁二烯的过剩,更多体现在上游化工企业内部。

而丁二烯作为乙烯一体化装置的副产品,其自身的估值水平并不遵循传统的“成本—利润”框架,而更多的遵循“增量回收成本”框架。比如只要丁二烯的销售价格始终大于碳四装置的抽提成本,比如能源、设备折旧等等,配有对应装置的企业就应该将所有碳四进行抽提加工,如果低于这个成本,多余的碳四直接用于燃烧是一个更经济的选择。根据IHS,这个成本线一般不会超过200美金/吨,即1500元/吨(这或许也是2020年丁二烯可以跌到3000元/吨的原因之一)。故,丁二烯的成本支撑是非常薄弱的。

在今年化工行业受到关税政策冲击的背景下(从今年上半年的石脑油裂解乙烯价差可以发现,碳二加工行业的利润水平同比2024年同期几乎没有好转,近期好转还是来自于成本坍塌而不是需求增长,能够兑现的利润相对有限),化工行业(也是企业)经营压力持续,随着丁二烯库存不断在企业内部积压与夏季来临,持有丁二烯库存现货的潜在成本抬升(比如由于高温天气导致的意外等),而需求侧则受到关税政策压制(这是和2024年不太一样的地方),很难去承接丁二烯的增量。那么从化工企业的角度,一旦库存过度积压,在今年需求相对偏弱的场景下,就有动机主动降价抛售丁二烯变现(目前丁二烯的现货价格,离成本线依然非常遥远),导致丁二烯的估值出现短期的深度坍塌,BR橡胶的估值跟随坍塌。

向后看,在“对等关税”政策出现较大幅度的松绑前,下半年的需求转机难寻(站在当下的场景,很难给出未来每个月的轮胎会用的越来越多的判断);而原油价格的上方压制,或导致供应持续迎来压力(本质是原油的供应扩张)。BD和BR橡胶的过剩压力或将延续,而当企业的丁二烯库存不断积压后,BD和BR橡胶估值“闪崩”的频率或较高。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

曼雅配资-曼雅配资官网-证券公司配资-北京股票配资官网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯